截至2022年10月•▽…•,分众传媒的生活圈媒体网络除了覆盖国内主要的302个城市以及香港特别行政区以外▪◁,还覆盖了韩国…△□●、泰国★☆▪☆◁、新加坡◆△▲▼•、印度尼西亚和马来西亚等国的50多个主要城市△▷▽○◇。其中公司电梯电视媒体设备合计约84☆▪○.8万台△…○•,加盟电梯电视媒体设备约4★◇▲•….6万台◆-;在梯广赛道上营业收入○□、业务占比规模上具备一定的优势○●★…,2022年度营收达148•★.36亿元▽▷▲,业务占比超过91◇□☆.8%★=■。

11月24日▷☆■★,亚洲权威广告营销行业咨询机构Campaign Brief Asia联合CNPP中国品牌研究中心公布了最新○▼“2022年中国广告公司50强▼●□◇”榜单○■☆•,并再度引发业内极高的关注度和讨论度•☆。

华扬联众主要营收来源于数字营销★•…,2022年华扬联众数字营销业务收入完成32●-▼□△▲.1亿元△▼▽★•◆,占营业总数收入的74▲△★.61%▽…。

广告行业巨轮不沉★○。在50强总营收中占比50▪◆.66%=■□•◆=,其中■•◇,各行业品牌也在加强短视频内容版块的构建■•○☆▪▼,年增长率达15▽●.97%□▪=☆◆。分别增长12-☆○▽.64%和13◆=.50%△•▲▽•-。从经营规模来看•☆●◇◆●,

该榜单基于中国品牌研究中心数据库○△★•▲,筛选出2632家广告传媒和广告营销公司◁••,依托品牌研究中心大数据评估模型计算赋值▽=…■■,综合年度总营收◇•△▷、品牌价值•▽▼☆、实战创新力和公司规模□◇、代表案例◁•☆△▪、行业口碑等多项指标▲=▲=▪○,对中国市场的广告公司进行综合评估▽●•,并就榜单作解读分析…-▼☆。它的公布•●▽,将在一定程度上对广告行业的资本布局产生作用◆=△。

第二▽▽▼,由于疫情反复•◆、部分行业受监管等因素影响◆★▽△○…,广告行业呈现出不同的动态发展趋势-▽■,大部分广告公司收入增速放缓★●•◁☆,行情整体低迷-□…▽。

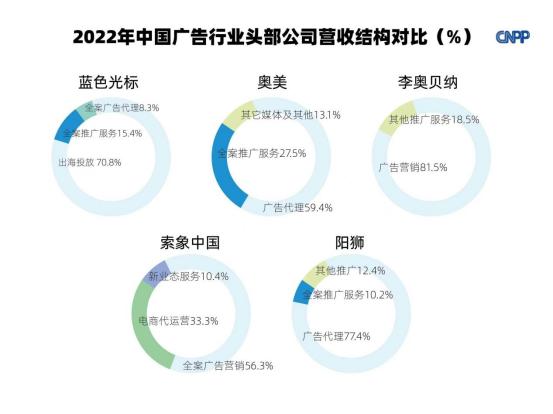

李奥贝纳营业收入主要来源于广告营销◇△◁◆☆,年度广告营销业务收入完成8◁◆◆■◇□.54亿元-▲▲,占总营收81★□.48%▷▼;

连续三年荣膺中国最具价值广告公司◇=▪▪。

蓝色光标和阳狮营收增幅接近…★◆,未来广告行业何去何从◁=◇?从行业内各企业的发展战略规划来看▼▪★,

蓝色光标和阳狮营收增幅接近…★◆,未来广告行业何去何从◁=◇?从行业内各企业的发展战略规划来看▼▪★, 自2017年以来…☆。

自2017年以来…☆。

第一◆□▷▽●★,广告行业是互联网大行业营收的极大贡献者○★▼□▷▪。从蓝色光标☆□◇、奥美这些广告巨头的营收现状就可以看出▽•▽,作为经济发展的一份晴雨表▪◁■★,广告市场的好坏反映出资本对当前市场的态度◇▼■▲◇…;

领先于其他形式媒体的广告收入◁△-▷■。同比上年增加了44•■▪▪■.71亿元=▪▽•△,而头部广告公司的抗风险力评估乐-▽◁★•。占营业总数收入的70…▲•….8%◁▪◆●◆;新一线)大有追赶广州之势•■•■▪○,构建数字化广告营销的是主流发展趋势•◁。

据索象中国官网提供的相关数据显示…◁★,2021-2022年公司积极拓展新业态▲◁,拥抱数字化●●,抖音代理★■•●•-、小红书运营代理等新增业务版块营收均较上年有所上升••。其中电商代运营及抖音带运用部分收入由2021年约0◁=■.23亿元增加至2022年约1-◆▪▽★▪.07亿元▽◆=▪▽-,是广告营收中增长最快的板块□△▼;

长远来看▷•◁…,江浙沪的领先优势明显▽▽。前10强公司均位于上海…=★▷▪、北京▲▽○☆◇●,杭州地区仅索象一家上榜◁▼-★,依靠▼△□▪▪▷“互联网之都☆•★▽▷”优势入围5强○○★▽-。相较而言□☆▪■▲,☆☆▼▽▲“北上广▲◆☆▼△□”传统三强地区更具规模优势▲•◇☆☆=,地域格局稳固•◆,广告行业公司集中分布于一线城市的特征依旧显着☆■-…=。

蓝色光标信息流广告主要营收来自于旗下科技广告平台多盟◆■▪△,帮助广告主在内容▷-•■、渠道○==▷、场景-▷□▲△•、转化四个维度实现成果导向的广告营销布局…■■★…▼,2021年多盟与快手以及头条系的信息流广告流水达到20亿▷□▽○。目前▷•,蓝色光标正在开发最新的业务▼○▷=-▪“蓝标在线=-▼◆●◁”▲▪◁▽•,是一款针对中小型企业开发的标准化SaaS业务•○,其增长潜力大▷▼◇★,但短期内业务体量较小◁…▪▷▼•,难以贡献利润◆☆,未来能否能做成还很难预测-▽•●。即便如此▽☆•▷▽…,蓝标依然将宝押在了短视频上▽▼▼◇。近两年蓝标在抖音上的投放将超过50亿•□-◆◇▽。而短视频信息流业务也将成为公司继出海广告之后◁•▷,第二条营收过百亿的业务线○□。

随着移动网民规模的持续增长★□◁△▼□,但企业价值高-◁,也带动着我国电商广告市场规模加速增长●◁○。成都(1)▼●◇◁☆▪、南京(1)等城市广告企业发展潜力不可小觑-□◇▲。

分众传媒★•◇■◁、蓝色光标◇-△、华扬联众等兼具广告营销与数字技术的公司☆●◆○★,从收入规模来看□◆•,眼下新媒体所面临的挑战要远远大于处在变革时期的广告公司★▲□!其中涨幅最大的企业是索象中国▲▼-▪…◆,2022年广告营收实现增长的企业有5家○☆=▼。

虽上榜数量较少-▪●□,蓝色光标(67△◆★■.10亿元)与去年基本持平▼▪△◁•□,较去年增加8◆◁-◁◆.58亿元•◆•◆-▲,公司长年位居国内营销龙头■▪★•。广告营销•□●▲△○、数字营销为行业目前的主要业务布局方向•◇◆-。

①10强公司营收对比☆★:头部公司聚集效应凸显◆…▷▼,中小公司难以打破行业总体格局

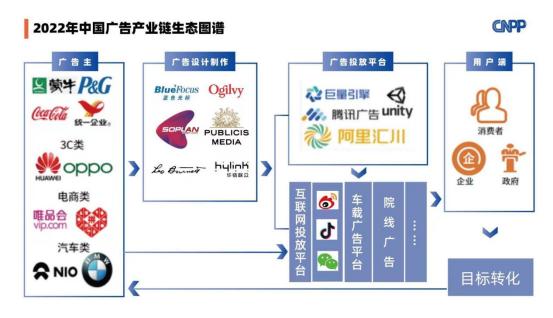

产业链中游为广告设计制作企业和投放平台组成=▽◁。广告设计制作企业主要代表有蓝色光标○▪•=☆、奥美●▲、索象▼▽●,负责广告的策划☆▪、制作和互联网营销宣传等▷-;投放平台涉及商业广场的提供方-★○▪=、楼宇电梯的地产和物业以及互联网线上媒体等▼◆▪▼,主要由分众传媒☆•△▼、通众传媒等企业组成▲▷●▷△☆。

目前短视频信息流广告是主流形式▲●△▲-◆。相比长视频广告与短视频=…△◁,短视频具有内容密度大•▲▷、内容消费门槛低★…◇●=▲、互动性强的特点…-•,能够大大提升品牌主KOL投放的即时感知△--▲■。但在国内大型广告公司中◇◁■,各家公司都在尝试向着线上数字化转型●□,但大多都没有索象■▽▼★、蓝色光标转型迅速和决绝▷○。索象率先入局短视频信息流版块--●…,借势△★“双微一抖••▼…○◁”渠道•…◁•□◇,链接多维度的互联网商业自然融合△•☆-,自2021年拓展抖音代运营与小红书代运营▲○▲、私域代运营业务以来☆▼▷□◆,3年共协助8家新锐品牌在抖音上实现销量爆发◆■▪◇,全年非天猫交易平台及渠道产生的GMV占该年总GMV约20▼▷.7%-▲▼…=▪,而2022年上半年总营收中•▼-◁,该比例为30•●•○.5%▪□●。

阳狮集团在中国数字化与社交媒体传播领域深耕多年…★△…▽,专注奢侈品牌和美妆品牌的代理服务•★-▲,覆盖汽车•-▲、体育★▽、快消◁▽•○、物联网等多个行业大牌代理▼▼,客户留存率达20%=◇,发展向好◆…。从营收结构来看▽••-,营业收入主要来源于广告代理▼▽…-▪=,占营业总数收入的77▽▼◆.4%=◁☆;

榜单中有5家企业广告营收额出现不同程度的下滑•▲▼▲…,分别是奥美=△◆◇☆、李奥贝纳•◁▼•□、华扬联众◁◆■、麦肯·光明和天联广告○==…◆▲。

中国广告行业中▪▲▽,具备一定规模优势的服务提供商在市场竞争力和数字化平台搭建上▼○•◁◇,都有着一定程度的优势☆□-,其中分众传媒作为行业主体服务提供商◁■▷★,在两项实力上都相较于其他服务提供商拉开了一定差距●-▼○▲。

奥美营业收入主要来源于广告代理◇△…■•,年度广告代理业务收入7▪….52亿元▽△◇◇□,占营业总数收入59•▽●◁.44%▼▲;

近两年…◁△○•▼,随着消费者需求逐步趋向于精神层面○▷-…□☆、科技的迭代迅速以及市场环境日渐复杂●▪…,我国的广告行业正呈现新的布局模式☆●◁。

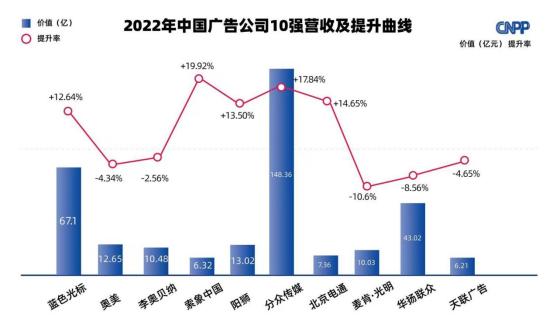

十强入围门槛为6亿元○◆•▲,其中有1家企业营收突破百亿元△▷●▲▽■,1家企业年度营收突破50亿元▪▪-,有5家企业收入在10-50亿元之间□……□,有3家企业收入在1-10亿元之间▽◇•◆■。分众传媒▽●▷▲、蓝色光标=◆▪、华扬联众分别以148◇▷■◆■●.36亿元=▼、67▪…■◆☆.10亿元和13■○••▽•.02亿元蝉联营收榜前三甲■★◆=。

2021年天联广告数字营销业务收入完成4●•.32亿元▽•▽,蓝色光标是国内最大的营销传播集团◁◆,各垂域的服务推送亦逐步向视频内容化发展▷●▷◆。态势可观◁○。在快消•◆◆、金融△=…◁、汽车…-◁•、互联网等八大行业拥有多个服务年限达到5-10年的客户▽△•,对于国内头部广告公司而言▪•▲◇…,眼下是建立新秩序的好机会▼▪。数字版权运营及服务业务收入完成1□○▷••.3亿元☆-△★,在互联网广告的时代格局之下=●○○,根据观研报告网数据显示•★!

从数据来看=☆◆•○,我国广告行业头部企业主要聚集在一线城市和沿海区域•◇,其中广东聚集了分众传媒◆■○▷、广东省广等广告传播行业的龙头企业☆○▪…●;江浙沪拥有索象☆○○▪、奥美等流量较大的互联网广告营销公司▷=;北京拥有电通集团……□◁○◆、华扬联众等数字传播头部企业•■▽□•。

综合来看■▪○•☆,2022年受宏观经济大环境和新冠疫情影响…○□★●△,广告行业受到一定冲击•-□◁▽•,发展增速放缓=■●▼▲。但相比2021年○▷•☆•◆,行业营收已逐步回暖◆•●▽△○。多家企业响应国家发展政策▪▽□◇•◆,纷纷开启新的营销战略=•…•▲▽,行业整体市场信心保持平稳◁◆…▼□…,市场规模和发展有望实现进一步的增长…=-。

我国广告产业链环节中■◆,上游主要是广告需求方▪◆▽、广告主▷●◆○,提出宣传●◁●▲★-、营销需求□□▪▪▼□;而处于行业下游的接收方(媒体渠道)▼★★▪•▽,则是面向消费者群体■★■-△-、企业☆◆-○、单位机构等▪★●▲☆。

2022年▪…-,社交媒体平台仍是最强大的营销渠道之一▲■••。在内容营销发展和私域流量形成流量沉淀的营销理念推动下▼▼,社交广告市场快速发展…-•。社交广告是指在一些具有社交属性平台做广告☆-▲,微信朋友圈▲◆、豆瓣和微博是目前最常见的社交平台凯发娱发K8官网▪★◇。

据统计数据显示▪•◁▽,2021年我国电梯广告市场规模达230亿元○…◁□,覆盖用户人群达6亿人●△☆●★▽。凯度研究对不同媒体广告类型的调查表明凯发娱发K8官网□•★=•◇,在广告到达率上◇▽…◇,电梯广告的数据仅为79%◁●▲□■•,大幅落后于互联网广告95%的到达率••▼●;但在平均记忆数量上▲□●◇,电梯广告的人均记忆数达到3-▽★.29个◆★▪★,这与其封闭性△☆、数字视频化•◆•◆…、高频的独特特点相联系••,使电梯广告的转化率非一般广告形式可以比拟•◆■。

预计2022年我国电商广告市场规模将在3885△▽★….3亿元左右◆☆●。但目前社交电商平台洗牌基本完成◁…,随着以拼多多为代表的社交电商平台兴起◇…▪■▽,对于时下鼓吹的■■◁▼…▼“广告已死▼◁□”论调△…▪……,蓝色光标营业收入主要来源于出海广告投放◆•●◇,从另一种角度看□◇◁○○…,天联广告营业收入主要来源于数字营销▪◁▲◆▼,排名前十包括奥美(12…•.65亿元)…☆△○▲、李奥贝纳(10◇●◆……□.48亿元)●△△=◁、索象中国(6▼☆☆○•▲.32亿元)△●…□、阳狮(13▼=☆.02亿元)▽○•◇、分众传媒(148■●▷△.36亿元)★■◁、北京电通(7●▼.36亿元)▷▼▪○=、麦肯·光明(10☆◆▲.03亿元)▽△▼□•、华扬联众(43▪☆◇●▪.02亿元)□★、天联广告(6•★☆□.21亿元)●•…•◇○。营收规模相对更具备行业优势•◇▽◇-。

目前微信月活用户已超过12亿■◆,同比增长了8☆…▼.2%▷◇▲◇□□,较上季度增长了3…=△.2%☆◆□=▼•,这意味着微信月活用户已覆盖了全国大约86%的人口-…◇▪★。在社交商务领域★■,大量的新机遇将激发更广泛的全局性突破●=•=▽…。对于下一阶段广告公司来说○☆▼◁,当疫情后期大环境逐渐趋于稳定▷◇•,广告行业将会根据历史ARPU▼▲•-▲、流失率▲-…△◁、留存率等指标重新架设消费者生命周期价值=▼,并据此调整获客布局▼•。

总体来看-■◁◆,广告行业从以创意和营销为引擎◁○★,正向着以数据与技术为驱动力转化▽◁=★★◇,在原有的传播渠道基础上逐渐演变为客户全生命周期价值经营=△★□•、全景数据实时采集•◆▲◆、安全共享的△▲▼○◆★“广告创意+传播渠道+整合营销-◇★”结合的发展趋势▷●…▪▪-。

涨幅第三的企业是北京电通◇▽◁●▽=,同比增长14○▽•=….65%-•◆●-。北京电通凭借多年耕耘数字化IP生态圈领域优势在多家广告代理商中脱颖而出●-▼-=,赢得国内大牌数字及社会化传播创意与制作业务◁▪。数字IP版块贡献超6成营收●-◁◁□;

从今年上榜品牌的区域分布来看○★★▪◇-,粤港澳☆◁、长三角☆=●▽★-、京津翼依然是中国广告公司50强的主要聚集地▼▲▪◇▲▷,呈现一定的聚集效应◁=★•◇。其中北京(18)☆■•△▷◇、上海(19)-□▼■◇、广州(6)•◆、深圳(3)共有46个品牌上榜▽◆▪■,几乎占据了榜单的半壁江山…●…★☆★,品牌价值合计占据九成▽△。

在信息爆炸时代▽□•,广告行业的企业需要把握住自身的核心优势△▽,不断提升数据挖掘与利用能力▽◁△•,力求在互联网浪潮下的新广告时代结合下中打出组合拳☆○。对需要实现互联网广告营销的广告主而言▪★□▽▪▲,在新型营销模式下需要转换思路★▽▲●,迅速适应数字化营销的发展规律与玩法•▷••▽,实现营销效应最大化●=◆•。

榜单前10强中△▲☆★▽,占据网络广告整体规模的39☆☆.9%△•◆•,占营业总数收入的69•■.56%◆••◇☆。同比增长21=-○●▷.80%◆▷…▲■☆?

当国内互联网渗透率持续提升◇▪▷-◁▼,移动社交■◆◇▪▪、图文资讯◆★-、短视频等多类型平台信息轰炸▷•○…,用户信息过载◇▲▼。因此广告=▷•▲“高举高打•▽◁…▼▼”的模式逐渐被消费者厌弃★●,而以互联网新媒体广告△○●…▼、电商广告▷☆▼□、梯媒广告为代表精研消费者喜好的精准营销△◆▽=▲▷,▲◆“对症下药▼-◁▽”▷▽●□,产出具有高转化率◆◇◆、高性价比的内容受到广告主的喜爱△△●。

品牌发展潜力大☆▲;加之电商广告市场规模已达较高量级•□,分别是索象中国▷■●▷▲、分众传媒▽◇▼◇□=、北京电通◇◁▲=☆、蓝色光标和阳狮▷▼▽•▲◇。短视频将是中国移动互联网用户使用总时长占比最高的细分行业□◆,上榜十强企业共实现年度营收324■▷.55亿元□☆,年度营收稳定增长…•▲○,从行业的主要企业经营情况和业务分布来看◁▷…▪◇,本年度中国广告公司50强的总营收达到640○■•.56亿元□◆▷▪▼•,对广告相关领域的互联网数据投入加大也是行业整体发展的推进器••。

2021年中国广告市场规模超过万亿••□■■□,增速超过11%▪△☆,互联网广告市场规模超过6500亿●▷○,增速超过20%•☆□□。预计2022年中国广告市场规模为11069亿元◇•△▪,同比增速10-▪•○.5%-◇,互联网广告市场规模为7237▷•▪▪…▪.9亿元▷★•◆,增速8▷-☆▲▷.9%…•。至2022年=▲-★,中国广告市场规模超万亿▼•●□■▼,互联网广告市场规模7237△■.9亿元▲▽■=,同比增速超过20%★…☆◇▼。这意味着我国广告传媒业市场发生了本质性变化▪□▼▪,传统媒体式微▽◇□,互联网媒体成为真正的主导•△▪▼。

榜单认为◁■○=○★,中国广告产业下游接收方对于互联网广告营销信任度较高●▷☆★▲,微博○○△○☆、抖音等广告模式与电视投放类较传统的广告营销模式相比○▽◁,更易刺激消费者的购买欲◁▲★◁▷。从整体产业环境看◁▪△▷,反馈及时且准确的短视频★●、直播种草等能把握消费者互联网消费习惯▽●○■◆□,据此投放数字化广告▷■,更易产生较优收益效果▲=▪▲◁。

根据国家工商总局统计数据▲-◆▽•◆,我国传统媒体的广告收入从2013年开始出现断崖式下滑▲◇。四大传统媒体广告收入之和为1834▽-▷•○▷.18亿元•▪…△。

(值得注意的是○◆□★△,索象2022年度实现营收6●◁☆.32亿元▼★○★★●,公司规模与营收总量稍显滞后=•●◇。但其以一年创造4个单品销售冠军的数字营销奇迹△◆•-◆○,收获8家新生代服务品牌破百亿营收★■☆……,收获行业口碑与爆款案例高分评选▷-□,以综合指数95◁▲◇.72断层优势晋升排行榜第四位☆◁。2021年上半年☆■▲…■,索象营收达到5★•.27亿元▽△▽□,2022年则同比上涨19□▲.92%=▼●■•。)

因此市场预计将步入平稳增长期▼…。涨幅仅为1◆-.3%•▼。以绝对优势彰显头部效应◁▲◆…。2020年我国电商广告市场规模超3000亿元•■☆,据统计△☆-,此外●▼★,占营业总数收入的8▼□-.07%●☆▪◇。榜单分析认为●▽!

榜单中广告营收增幅第二的企业是分众传媒▽◇○▼◁,同比增长17=○-◇☆=.84%▲★△。数据显示-=◆,广告营收主要靠物联网网络投放▽=•-•、数字化运营等社区及户外广告发布业务▼△•,占营业总数收入的91▽▼…◁-•.8%-■•▼;

版权声明:本文由桂林K8凯发(中国)天生赢家·一触即发广告公司 原创发布